債務整理とは法律で認められた制度で、借金の減額や返済猶予、過払金の返済などの手続きの総称です。

債務整理はしない方がいいと考えている人もいるかもしれませんが、金融庁にも認められている正式な債務解決手続きのひとつです。

日本弁護士連合会や日本司法書士会連合会に登録されている法律事務所は全国に多数存在しており、債務整理に強い法律事務所を探すのも一苦労です。

申し込んだ後に後悔をしたくないのなら、着手金や報酬金が安い事務所や分割払いが可能といった利点の多い法律事務所を選ぶのが最適です。

実際に債務整理を法律事務所に依頼した人にアンケート調査を行い、費用やサービス面の総合評価を人気順にランキングした結果は以下のとおりです。

とくに1位の弁護士法人・響は着手金や初回相談料が無料なうえに解決報酬額もリーズナブルなため、総合的な費用を抑えられます。

ここでは実際に債務整理を依頼した管理人の経験をもとに、申し込んでも後悔をしない法律事務所のおすすめランキングを紹介していきます。

- 債務整理には4種類ある!任意整理なら手数料が安いうえに今ある利息を減額できる

- グリーン司法書士法人は着手金や相談料が無料なため初期費用を抑えたい人に最適

- 債務整理は手元にお金がない人でも利用可能!分割払いや後払いができる法律事務所を選ぼう

- 債務整理のデメリットは5年間クレジットカードが利用できなくなること

後悔しない弁護士事務所・司法書士事務所の選び方や債務整理した後どうなるのかについてもついてもわかりやすく解説していますので、ぜひ参考にしてください。

そもそも債務整理の費用には大きく3種類ある

債務整理の手数料の種類を以下にまとめており、それぞれ特徴が異なります。

| 債務整理の費用 | 費用の目安(任意整理の場合) | 説明 |

|---|---|---|

| 着手金 | 無料〜55,000円/1社 | 債務整理を依頼したときに最初に必要となる費用 |

| 解決報酬金 | 無料〜22,000円/1社 | 事件が解決された際、その解決内容に応じて発生する費用 |

| 減額報酬金 | 無料〜11%以上 | 法律事務所が当初主張していた債権額からの減額幅に応じて算出される報酬金 |

とくに着手金や解決報酬金は原則債務者1社あたりに対して手数料が設定されているため、債務者が多い人は解決報酬金が安い事務所を選定するのが賢明です。

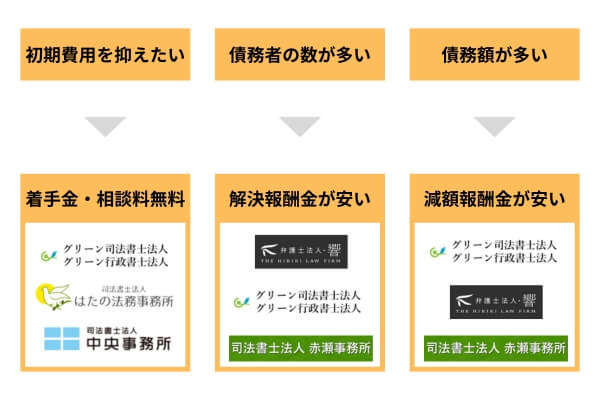

費用を安くするためにどこの弁護士事務所・司法書士事務所を使えばいいかわからない人は以下のフローチャートを活用して、あなたに最適な法律事務所を探すようにしましょう。

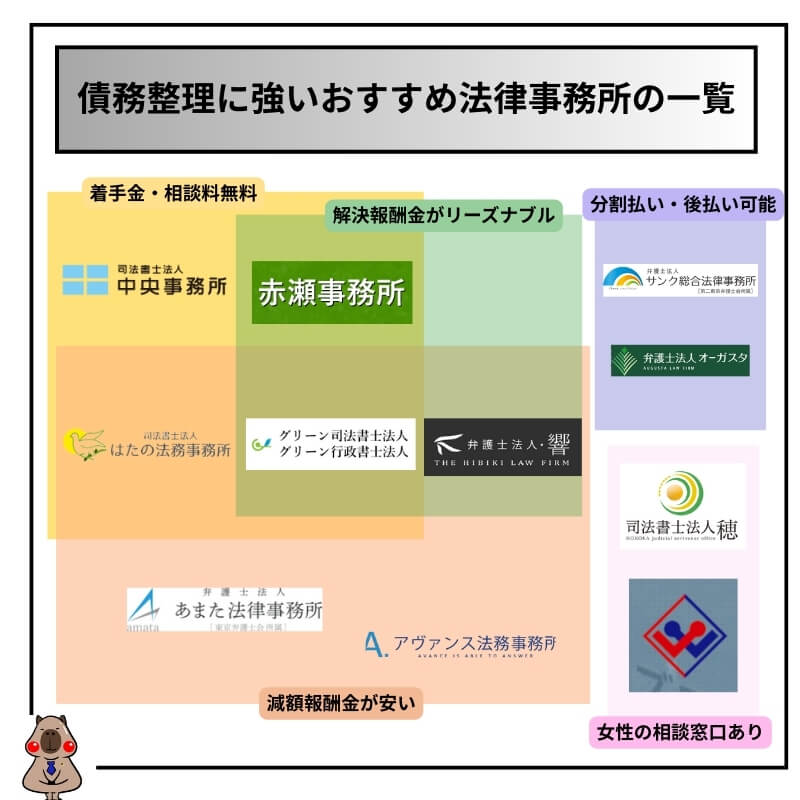

債務整理に強い法律事務所のおすすめランキング!人気な21社の費用を一覧で比較

人気が高い弁護士事務所・司法書士事務所は、豊富な解決実績があるうえに着手金や報酬金といった手数料が安く、顧客サービスが充実しています。

債務整理に関する豊富な解決実績を誇るため、安心して相談できる点も魅力と言えるでしょう。

今回は、法律事務所に債務整理を依頼した3,000人にアンケート調査を実施し、その結果をもとに弁護士事務所・司法書士事務所を人気順にランキングいたしました。

おすすめな法律事務所の費用やサービスを比較した結果は以下のとおりです。

| 法律事務所 | 法律事務所FORWARD | 弁護士法人・響 | 司法書士法人はたの法務事務所 | グリーン司法書士法人 | 司法書士法人中央事務所 | アヴァンス法務事務所 | あまた法律事務所 | 司法書士法人赤瀬事務所 | 司法書士法人 穂 | ひばり法律事務所 | 弁護士法人オーガスタ | りらいふ法務事務所 | マザーズ法務司法書士事務所 | ウイズユー司法書士事務所 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 初回相談料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 任意整理の費用 | 着手金:応相談 報酬金:応相談 | 着手金:55,000円〜 解決報酬金:11,000円〜 減額報酬金:減額分の11% | 着手金:無料 解決報酬金:22,000円〜 減額報酬金:減額分の11% | 着手金:無料 解決報酬金:19,800円〜 減額報酬金:無料 | 着手金:無料 解決報酬金: | 着手金:11,000円〜 解決報酬金:11,000円 減額報酬金:減額分11% | 着手金:55,000円〜 解決報酬金:22,000円 減額報酬金:減額分10% 過払金回収による報酬20% (訴訟による回収は25%+税) | 着手金:無料 解決報酬金:無料 減額報酬金:11%〜 | 着手金:無料 解決報酬金:無料 減額報酬金:11%〜 | 着手金:無料 解決報酬金:無料 減額報酬金:11%〜 | 着手金:無料 解決報酬金:55,000円~ 減額報酬金:11% 過払報酬金:返還額の22% | 着手金:44,000円(税込) 解決報酬金:無料 減額報酬金:無料 | 着手金:無料 解決報酬金:無料 減額報酬金:11%〜 | 着手金:無料 解決報酬金:無料 減額報酬金:11%〜 |

| 個人再生の費用 | 着手金(住宅資金貸付条項なしの場合):30万円~ 着手金(住宅資金貸付条項ありの場合):35万円~ 報酬金:応相談 | 着手金:33万円〜 報酬金:22万円〜 | 着手金:無料 解決報酬金:385,000円〜 | 着手金:無料 解決報酬金:300,000円〜 | 着手金:無料 解決報酬金(住宅ローンなし):349,800円 解決報酬金(住宅ローンあり):399,000円 | 着手金:418,000円(予納金、申立印紙代などの実費:40,000円) | 着手金:598,000円(税込) 解決報酬金:22,000円 減額報酬金:無料 過払金回収による報酬20% (訴訟による回収は25%+税) | 着手金:330,000円 解決報酬金:110,000円 | 着手金:330,000円 解決報酬金:110,000円 | 着手金:330,000円 解決報酬金:110,000円 | 着手金(住宅ローン有り):440,000円 着手金(住宅ローン無し):440,000円 解決報酬金(住宅ローン有り):330,000円 解決報酬金(住宅ローン無し):330,000円 | 着手金:220,000円(税込) 解決報酬金:110,000円(税込) | 着手金:330,000円 解決報酬金:110,000円 | 着手金:330,000円 解決報酬金:110,000円 |

| 自己破産の費用 | 着手金(非事業者である個人の場合):30万円~ 着手金(法人若しくは個人事業者の場合):50万円~ 報酬金:応相談 | 着手金:33万円〜 報酬金:22万円〜 | 着手金:無料 解決報酬金:220,000円〜 | 着手金:無料 解決報酬金:240,000円〜 | 着手金:無料 解決報酬金:328.680円(裁判費用200,000円) | 着手金:352,000円(予納金、申立印紙代などの実費:40,000円) | 着手金:598,000円(税込) 解決報酬金:22,000円 減額報酬金:無料 過払金回収による報酬20% (訴訟による回収は25%+税) | 着手金:330,000円 解決報酬金:110,000円 | 着手金:330,000円 解決報酬金:110,000円 | 着手金:330,000円 解決報酬金:110,000円 | 着手金:550,000円 | 着手金:165,000円(税込) 解決報酬金:110,000円(税込) | 着手金:330,000円 解決報酬金:110,000円 | 着手金:330,000円 解決報酬金:110,000円 |

| 過払金請求の費用 | 着手金:無料 解決報酬金:22,000円 過払報酬金:返還額の22% | 着手金:無料 解決報酬金:22,000円 過払報酬金:返還額の22% | 着手金:無料 解決報酬金:無料 過払報酬金:返還額の22% | 着手金:無料 解決報酬金:無料 過払報酬金:返還額の22% | 着手金:無料 解決報酬金:328.680円(裁判費用200,000円) | 着手金:11,000円〜 解決報酬金:11,000円 減額報酬金:返還額の22% | 着手金:無料 解決報酬金:10,780円 減額報酬金:過払金回収による報酬 20%+税 (訴訟による回収は25%+税) | 減額報酬金:返還額の22% | 減額報酬金:返還額の22% | 減額報酬金:返還額の22% | 減額報酬金:返還額の22% | 成功報酬:22,000円(税込) 回収報酬:返還額の22%(税込) | 減額報酬金:返還額の22% | 減額報酬金:返還額の22% |

| 女性専用窓口 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | × | ◯ | ◯ |

| 営業時間 | 9:00〜18:00(土日休日) | 9:00〜18:00(土日休日) | 8:30〜21:30(平日) 8:30〜21:00(土日祝) | 9:00〜20:00(年中無休) | 7:00〜24:00(年中無休) | 9:30〜18:00(土日休日) | 10:00〜20:30(年中無休) | 9:00〜17:00(土日休日) | 9:00〜17:00(土日休日) | 9:00〜17:00(土日休日) | 10:00〜21:00(土日休日) | 9:00〜21:00(年中無休) | 9:00〜17:00(土日休日) | 9:00〜17:00(土日休日) |

| 対応地域 | 東京 | 東京、大阪 | 東京 | 東京 | 東京 | 東京(新宿) | 東京 | 大阪 | 東京 | 東京 | 東京 | 大阪 | 東京 | 大阪 |

| 公式サイト | https://forward-law.jp/ | https://hibiki-law.or.jp/ | https://hikari-hatano.com/ | https://green-osaka.com/ | https://10-10-10.jp/ | https://avance-jud.jp/ | https://amata-lawoffice.com/ | https://akase-legal.com/ | https://honoka.or.jp/ | https://www.mo-legal.jp/ | https://augusta-law.com/ | https://relife-sihou.com/ | https://www.mo-legal.jp/ | https://withyou1.com/ |

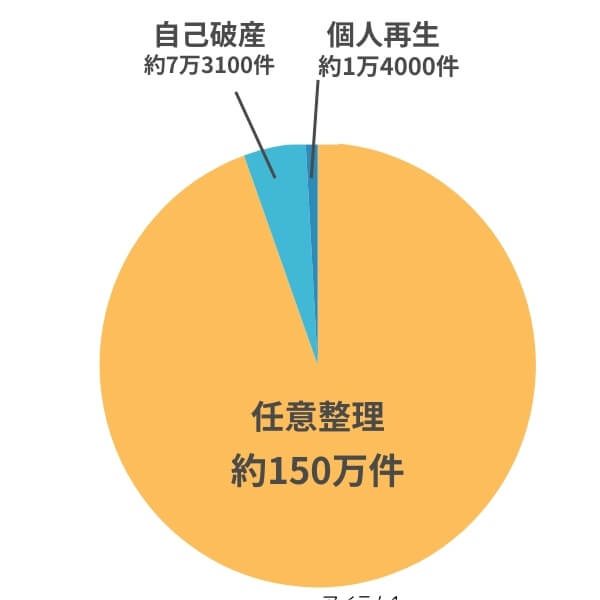

実際に任意整理の相談件数は債務整理をした人は年間で150万件以上と推定されており、日本の総人口の約1.2%の割合の人が手続きを行っていることがわかります。

参考元:個人の自己破産申立件数の年別推移-金融庁

司法統計情報-裁判所

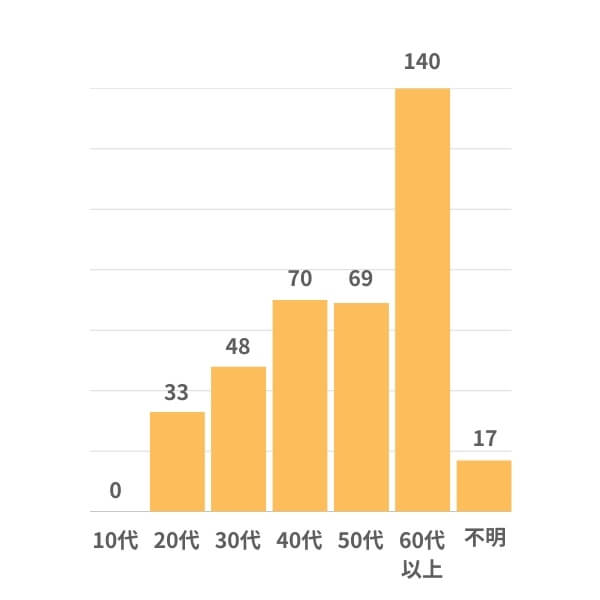

また多重債務の相談者の年齢別割合は以下のとおりとなっております。

60代以上が筆頭となっているものの、20代や30代の若い人でも一定数借金に困っていることが確認できています。

参考元:多重債務者相談の受付状況について(令和5年度)-財務局

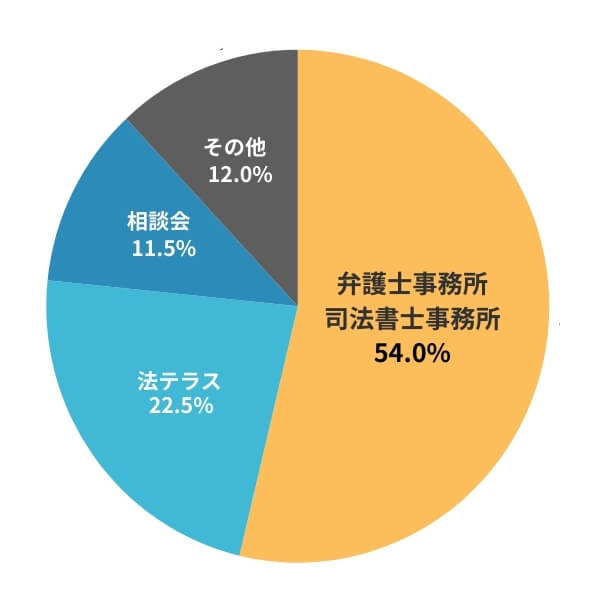

多重債務等のお金に関する悩みで、債務整理を依頼した人の中で、弁護士事務所や司法書士事務所の割合が最も多くなっています。

参考元:多重債務者相談の受付状況について(令和5年度)-財務局

法テラス(日本司法支援センター)にて債務整理の相談をする人も一定数いますが、受付に条件がある難点があります。

法テラスの立替制度は、経済的にお困りの方を対象としているため、収入や資産が一定基準以下であることなど、以下の3 つの条件を満たす方が利用できます。

- 収入や資産が一定基準以下であること

- 勝訴の見込みがないとはいえないこと

- 民事法律扶助の趣旨に適すること

弁護士や司法書士といった法律事務所であれば、借金に悩んでいる人に対して幅広く免責対応をしてもらえるうえ、1人1人にあった手続きを提案してもらえます。

とくに弁護士法人・響であれば全国どこからでも無料で相談できるうえ、受付者の状況に合わせた解決策を提案してもらえます。

法律事務所FORWARD

法律事務所FORWARDは、借金問題に対して迅速かつ丁寧なサポートを提供しています。

代表弁護士は心理カウンセラーの資格を持ち、精神面のケアも重視した対応が特徴です。

任意整理では、将来の利息や遅延損害金のカット、返済期間の延長など、依頼者の負担を軽減する交渉を行います。また、自己破産や個人再生など、状況に応じた最適な解決策を提案しています。

全国対応で、電話やオンラインでの無料相談が可能なため、遠方の方や多忙な方でも気軽に相談できます。さらに、費用の分割払いにも対応しており、経済的な負担を抑えたサポートが受けられます。

借金問題でお悩みの方は、まずは無料相談を利用して、専門家のアドバイスを受けてみてはいかがでしょうか。

| 相談料 | 無料 |

|---|---|

| 任意整理の費用 | 着手金:応相談 報酬金:応相談 |

| 個人再生の費用 | 着手金(住宅資金貸付条項なしの場合):30万円~ 着手金(住宅資金貸付条項ありの場合):35万円~ 報酬金:応相談 |

| 自己破産の費用 | 着手金(非事業者である個人の場合):30万円~ 着手金(法人若しくは個人事業者の場合):50万円~ 報酬金:応相談 |

| 過払い金請求の費用 | 着手金:無料 解決報酬金:22,000円 過払報酬金:返還額の22% |

| 女性専用窓口 | ⚪︎ |

| 営業時間 | 9:00〜18:00(土日休日) |

| 所在地 | 〒150-0044 東京都渋谷区円山町 5-3 MIEUX渋谷ビル3階 |

※税込表示

※税込表示です。※個人再生(住宅あり)の場合の報酬金は33万円〜※税法の改正により消費税率に変更があった場合は、税法改正後の税率の消費税がかかります。

弁護士法人・響

弁護士法人・響は、借金や債務整理に関する悩みを全国どこからでも無料で相談できる法律事務所です。

債務整理の手続きは、任意整理・個人再生・自己破産などに対応しており、状況に合わせた解決策を提案してもらえます。

費用の支払いは分割払いにも対応しており、まとまったお金が用意できない方でも相談しやすい体制です。

弁護士と直接電話で話せる相談体制も整っており、初めての方でも不安なく利用できます。

| 相談料 | 無料 |

|---|---|

| 任意整理の費用 | 着手金:55,000円〜 解決報酬金:11,000円〜 減額報酬金:減額分の11% |

| 個人再生の費用 | 着手金:33万円〜 報酬金:22万円〜 |

| 自己破産の費用 | 着手金:33万円〜 報酬金:22万円〜 |

| 過払い金請求の費用 | 着手金:無料 解決報酬金:22,000円 過払報酬金:返還額の22% |

| 女性専用窓口 | ⚪︎ |

| 営業時間 | 9:00〜18:00(土日休日) |

| 所在地 | 〒169-0074 東京都新宿区北新宿2丁目21−1 新宿フロントタワー 14階 〒169-0074 東京都新宿区北新宿2丁目21−1 新宿フロントタワー 14階 〒190-0012 東京都立川市曙町2丁目16−6 テクノビル 4階 〒163-0590 東京都新宿区西新宿1丁目26−2 新宿野村ビル 29階 〒541-0046 大阪府大阪市中央区平野町2丁目4−9 淀屋橋PREX9階 |

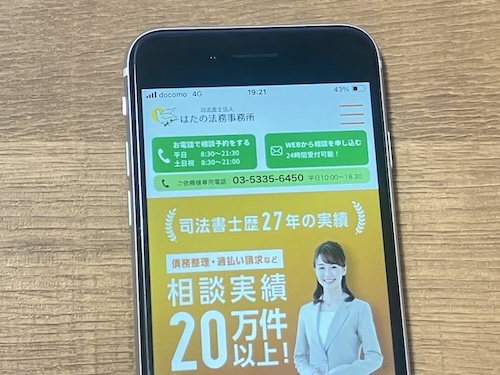

司法書士法人はたの法務事務所

司法書士法人はたの法務事務所は、借金問題の解決に特化した専門家集団です。

これまでに20万件以上の相談実績を持ち、任意整理や過払い金請求など、依頼者の状況に応じた最適な手続きを提案しています。

相談料・着手金は無料で、全国どこでも出張相談に対応しており、費用の分割払いも可能です。

また、年中無休で24時間の相談受付体制を整えており、迅速かつ丁寧な対応で多くの依頼者から高い満足度を得ています。

| 相談料 | 無料 |

|---|---|

| 任意整理の費用 | 着手金:無料 解決報酬金:22,000円〜 減額報酬金:減額分の11% |

| 個人再生の費用 | 着手金:無料 解決報酬金:385,000円〜 |

| 自己破産の費用 | 着手金:無料 解決報酬金:220,000円〜 |

| 過払い金請求の費用 | 着手金:無料 解決報酬金:無料 過払報酬金:返還額の22% |

| 女性専用窓口 | ⚪︎ |

| 営業時間 | 8:30〜21:30(平日) 8:30〜21:00(土日祝) |

| 所在地 | 東京本店 〒167-0051 東京都杉並区荻窪5-16-12 荻窪NKビル5階(受付)・6階 |

グリーン司法書士法人

グリーン司法書士法人は、借金問題の解決に特化した専門家が対応する司法書士事務所です。

任意整理や自己破産、個人再生、過払い金請求など、幅広い債務整理手続きに対応しており、相談料および着手金は無料です。

また、明確な料金体系と充実したアフターフォローを提供し、相談者の不安を軽減します。

東京・大阪・名古屋に事務所を構え、オンライン相談も可能なため、全国どこからでも相談できます。

| 相談料 | 無料 |

|---|---|

| 任意整理の費用 | 着手金:無料 解決報酬金:19,800円〜 減額報酬金:無料 |

| 個人再生の費用 | 着手金:無料 解決報酬金:300,000円〜 |

| 自己破産の費用 | 着手金:無料 解決報酬金:240,000円〜 |

| 過払い金請求の費用 | 着手金:無料 解決報酬金:無料 過払報酬金:返還額の22% |

| 女性専用窓口 | ⚪︎ |

| 営業時間 | 9:00〜20:00(年中無休) |

| 所在地 | 〒163-0512 東京都新宿区西新宿1丁目26−2 新宿野村ビル 12階 |

※2社以降1社毎に20,000円加算※住宅ローン特例計画案付※

別途実費等が必要となります。※過払い金が発生していた場合、過払い金の報酬が加わります。※具体的な事情により必要経費が変わることがあります。

司法書士法人中央事務所

司法書士法人中央事務所は、全手続きで着手金無料を実現している年中無休対応の専門事務所です。

任意整理から自己破産まで、初期費用の心配なく債務整理手続きを開始でき、成功報酬のみで明朗会計を徹底している点が最大の魅力といえるでしょう。

7:00〜24:00という業界トップクラスの受付時間により、早朝や深夜でも相談でき、働き盛りの方や子育て中の方にも利用しやすい環境を提供しています。

新宿三井ビルという都心の一等地に事務所を構え、女性専用窓口も設置されているため、プライバシーに配慮した質の高いサービスを受けられるのが利点です。

年中無休対応により、緊急性の高い借金問題にも迅速に対応してもらえます。

完全成功報酬制で安心して任せられる事務所として評価が高いです。

| 相談料 | 無料 |

|---|---|

| 任意整理の費用 | 着手金:無料 解決報酬金: |

| 個人再生の費用 | 着手金:無料 解決報酬金(住宅ローンなし):349,800円 解決報酬金(住宅ローンあり):399,000円 |

| 自己破産の費用 | 着手金:無料 解決報酬金:328.680円(裁判費用200,000円) |

| 過払い金請求の費用 | 着手金:無料 解決報酬金:328.680円(裁判費用200,000円) |

| 女性専用窓口 | ⚪︎ |

| 営業時間 | 7:00〜24:00(年中無休) |

| 所在地 | 〒163-0471 東京都新宿区西新宿2丁目1−1 新宿三井ビルディング 9階Sフロア |

※個人再生の分割払い可※個人再生では実費(印紙代、切手代等)は別途生じます※

アヴァンス法務事務所

司法書士法人中央事務所は、債務整理において豊富な実績を持つ司法書士事務所です。

任意整理、個人再生、自己破産などの手続きに対応し、借金問題の解決をサポートしています。

特に任意整理では、将来利息のカットや返済額の軽減を目指し、依頼者の負担を減らすことが可能です。

また全国対応で年中無休の無料相談を提供しており、遠方の方や多忙な方でも安心して相談できます。

| 相談料 | 無料 |

|---|---|

| 任意整理の費用 | 着手金:11,000円〜 解決報酬金:11,000円 減額報酬金:減額分11% |

| 個人再生の費用 | 着手金:418,000円(予納金、申立印紙代などの実費:40,000円) |

| 自己破産の費用 | 着手金:352,000円(予納金、申立印紙代などの実費:40,000円) |

| 過払い金請求の費用 | 着手金:11,000円〜 解決報酬金:11,000円 減額報酬金:返還額の22% |

| 女性専用窓口 | ⚪︎ |

| 営業時間 | 9:30〜18:00(土日休日) |

| 所在地 | 〒160-0022 東京都新宿区新宿3丁目5−6 キュープラザ新宿三丁目 4F |

※着手金は、分割払いが可能です。

※過払い金を取り戻した場合は、過払い金に対して22%(税込)の成功報酬が別途必要です。

※別途事務手数料が必要です。

※価格はすべて税込みです。

※事件内容により別途追加料金が発生することがあります。

※債権者が10社を超える場合は別途お見積りいたします。

※価格はすべて税込みです。

あまた法律事務所

あまた法律事務所は、債務整理や借金問題に丁寧に向き合う姿勢が特徴の弁護士事務所です。

「依頼者の価値観を尊重すること」を大切にしており、相談者一人ひとりの立場に立った柔軟な対応を行っています。

相談は無料で、債務整理の内容や進め方についても丁寧に説明してもらえるため、初めての方でも安心です。

弁護士から説教されるのではという不安を抱く方でも、気軽に相談できる環境が整っています。

| 相談料 | 無料 |

|---|---|

| 任意整理の費用 | 着手金:55,000円〜 解決報酬金:22,000円 減額報酬金:減額分10% 過払金回収による報酬20% (訴訟による回収は25%+税) |

| 個人再生の費用 | 着手金:598,000円(税込) 解決報酬金:22,000円 減額報酬金:無料 過払金回収による報酬20% (訴訟による回収は25%+税) |

| 自己破産の費用 | 着手金:598,000円(税込) 解決報酬金:22,000円 減額報酬金:無料 過払金回収による報酬20% (訴訟による回収は25%+税) |

| 過払い金請求の費用 | 着手金:無料 解決報酬金:10,780円 減額報酬金:過払金回収による報酬 20%+税 (訴訟による回収は25%+税) |

| 女性専用窓口 | ⚪︎ |

| 営業時間 | 10:00〜20:30(年中無休) |

| 所在地 | 〒113-0033 東京都文京区本郷2丁目39−6 大同ビル 9階 |

司法書士法人赤瀬事務所

司法書士法人赤瀬事務所は、借金問題に特化したサポートを提供する司法書士事務所です。任意整理、個人再生、自己破産など、相談者一人ひとりの状況に応じた最適な解決策を提案しています 。

同事務所では、債務整理にかかる費用をできるだけ抑え、一日でも早く完済、そして借金問題を解決できるよう徹底サポートしております 。

また、相談は何度でも無料で受け付けており、匿名での相談も可能です 。

全国対応で、電話やメールによる相談も受け付けているため、遠方の方でも安心して利用できます 。

| 相談料 | 無料 |

|---|---|

| 任意整理の費用 | 着手金:無料 解決報酬金:無料 減額報酬金:11%〜 |

| 個人再生の費用 | 着手金:330,000円 解決報酬金:110,000円 |

| 自己破産の費用 | 着手金:330,000円 解決報酬金:110,000円 |

| 過払い金請求の費用 | 減額報酬金:返還額の22% |

| 女性専用窓口 | ⚪︎ |

| 営業時間 | 9:00〜17:00(土日休日) |

| 所在地 | 〒530-0047 大阪府大阪市北区西天満2-6-8 堂島ビルヂング416号室 |

司法書士法人 穂(ほのか)

司法書士法人 穂(ほのか)は、女性スタッフが借金問題の相談に直接対応する体制を整えています。

男性には話しづらい債務の悩みも、女性が対応することで安心して相談できる環境が用意されています。

相談料は無料で、費用の支払いも分割払いに対応しているため、すぐに支払えない方でも依頼しやすくなっています。

全国からの相談に対応しており、自宅からの電話やメールでのやり取りだけでも手続きを進められます。

| 相談料 | 無料 |

|---|---|

| 任意整理の費用 | 着手金:無料 解決報酬金:無料 減額報酬金:11%〜 |

| 個人再生の費用 | 着手金:330,000円 解決報酬金:110,000円 |

| 自己破産の費用 | 着手金:330,000円 解決報酬金:110,000円 |

| 過払い金請求の費用 | 減額報酬金:返還額の22% |

| 女性専用窓口 | ⚪︎ |

| 営業時間 | 9:00〜17:00(土日休日) |

| 所在地 | 〒170-0013 東京都豊島区東池袋4丁目5−2 ライズアリーナビル 6階 |

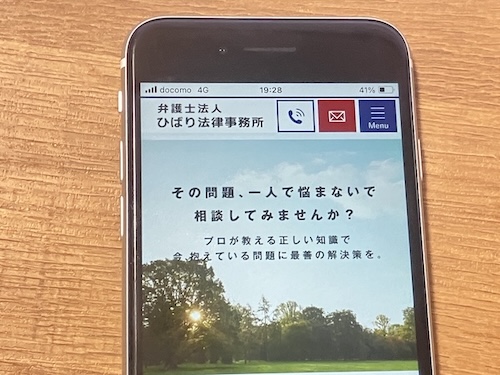

ひばり法律事務所

弁護士法人ひばり法律事務所は、借金問題に関する無料相談を実施しています。

任意整理や自己破産、個人再生など、債務整理に関する相談を無料で受け付けており、費用の詳細についても公式サイトで明示されています。

また、費用の分割払いにも対応しており、経済的な負担を軽減しながら手続きを進めることが可能です。

全国対応で、電話やメールを通じて相談を受け付けているため、遠方の方でも気軽に利用できます。

| 相談料 | 無料 |

|---|---|

| 任意整理の費用 | 着手金:無料 解決報酬金:無料 減額報酬金:11%〜 |

| 個人再生の費用 | 着手金:330,000円 解決報酬金:110,000円 |

| 自己破産の費用 | 着手金:330,000円 解決報酬金:110,000円 |

| 過払い金請求の費用 | 減額報酬金:返還額の22% |

| 女性専用窓口 | ⚪︎ |

| 営業時間 | 9:00〜17:00(土日休日) |

| 所在地 | 〒130-0022 東京都墨田区江東橋4丁目22−4 ガーベラ錦糸町ビル 6階 |

弁護士法人オーガスタ

弁護士法人オーガスタは、着手金無料で債務整理を始められる都心部の法律事務所です。

任意整理では着手金が一切かからず、解決報酬金も55,000円からという明確な料金設定で、経済的な負担を最小限に抑えながら借金問題の解決に取り組めるでしょう。

女性専用窓口も完備しており、デリケートな借金の悩みを同性のスタッフに安心して相談できる環境が整っています。

10:00〜21:00の幅広い営業時間により、日中忙しいサラリーマンや主婦の方でも夜間に相談可能です。

千代田区という利便性の高い立地で、債務整理から過払い金請求まで総合的なサポートを受けられます。借金でお悩みの方は、まず無料相談から始めてみることをおすすめします。

| 相談料 | 無料 |

|---|---|

| 任意整理の費用 | 着手金:無料 解決報酬金:55,000円~ 減額報酬金:11% 過払報酬金:返還額の22% |

| 個人再生の費用 | 着手金(住宅ローン有り):440,000円 着手金(住宅ローン無し):440,000円 解決報酬金(住宅ローン有り):330,000円 解決報酬金(住宅ローン無し):330,000円 |

| 自己破産の費用 | 着手金:550,000円 |

| 過払い金請求の費用 | 減額報酬金:返還額の22% |

| 女性専用窓口 | ⚪︎ |

| 営業時間 | 10:00〜21:00(土日休日) |

| 所在地 | 〒101-0061 東京都千代田区神田三崎町2丁目17−9 Acn水道橋駅前ビル |

※日当、管財人費用等の実費・成功報酬については別途発生します。

※ご依頼の際には弁護士との面談が必要です。

※記載されている費用等には、別途消費税がかかります。

税法の改正により消費税率に変更があった場合は、税法改正後の税率の消費税がかかります。

りらいふ法務事務所は全額返金保証で安心対応

りらいふ法務事務所は、大阪を拠点とする債務整理専門の司法書士事務所で、任意整理の減額報酬・解決報酬金が完全無料という独自の料金体系を採用しています。

着手金44,000円のみで追加費用が発生しない明確な料金設定により、後から思わぬ費用請求に悩まされる心配がありません。

年中無休で9:00〜21:00まで相談を受け付けており、関西圏はもちろん全国対応で債務整理サービスを提供している点が賢明です。

女性スタッフによる対応も可能で、男性には話しづらいデリケートな借金の事情も安心して相談できる環境が整っているでしょう。

10年以上の豊富な実績と全額返金保証制度により、信頼性の高いサポートを受けられる事務所として多くの利用者から支持されています。

| 相談料 | 無料(何度でも) |

|---|---|

| 任意整理の費用 | 着手金:44,000円(税込) 解決報酬金:無料 減額報酬金:無料 |

| 個人再生の費用 | 着手金:220,000円(税込) 解決報酬金:110,000円(税込) |

| 自己破産の費用 | 着手金:165,000円(税込) 解決報酬金:110,000円(税込) |

| 過払い金請求の費用 | 成功報酬:22,000円(税込) 回収報酬:返還額の22%(税込) |

| 女性専用窓口 | ×(専用窓口はないが女性スタッフ対応可) |

| 営業時間 | 9:00〜21:00(年中無休) |

| 所在地 | 〒542-0081 大阪府大阪市中央区南船場1-3-14 ストークビル南船場306 |

マザーズ法務司法書士事務所は相続手続きも安心サポート

マザーズ法務司法書士事務所は、相続手続き全般に対応し、安心のサポートを提供しています。

相続登記や遺産分割協議書の作成、預貯金の解約手続きなど、相続に関する複雑な手続きを一括してサポートしています。

また、相続税の申告が必要な場合には、税理士と連携し、適切なアドバイスを提供しています。

初回相談は無料で、土日祝日や平日夜間の相談にも対応しており、忙しい方でも利用しやすい体制を整えています。

| 相談料 | 無料 |

|---|---|

| 任意整理の費用 | 着手金:無料 解決報酬金:無料 減額報酬金:11%〜 |

| 個人再生の費用 | 着手金:330,000円 解決報酬金:110,000円 |

| 自己破産の費用 | 着手金:330,000円 解決報酬金:110,000円 |

| 過払い金請求の費用 | 減額報酬金:返還額の22% |

| 女性専用窓口 | ⚪︎ |

| 営業時間 | 9:00〜17:00(土日休日) |

| 所在地 | 〒141-0022 東京都品川区東五反田1丁目14−9 Fsビル 3階 |

ウイズユー司法書士事務所

ウイズユー司法書士事務所は、借金問題に対して丁寧なサポートを提供しています。

相談者の状況を詳細に把握し、最適な解決策を提案することを重視しています。

任意整理をはじめ、個人再生や自己破産など、相談者の希望や事情に応じた手続きを提案しています。

また、闇金問題にも対応しており、迅速な対応で相談者の不安を軽減しています。

| 相談料 | 無料 |

|---|---|

| 任意整理の費用 | 着手金:無料 解決報酬金:無料 減額報酬金:11%〜 |

| 個人再生の費用 | 着手金:330,000円 解決報酬金:110,000円 |

| 自己破産の費用 | 着手金:330,000円 解決報酬金:110,000円 |

| 過払い金請求の費用 | 減額報酬金:返還額の22% |

| 女性専用窓口 | ⚪︎ |

| 営業時間 | 9:00〜17:00(土日休日) |

| 所在地 | 〒530-0044 大阪府大阪市北区東天満2丁目9−1 若杉センタービル本館 7F |

債務整理を依頼するならどこがいい?法律事務所・司法書士事務所の選び方

債務整理を法律事務所に依頼するならどこがいい?と考えている人も多い印象です。

債務整理に強い法律事務所や司法書士事務所を選ぶときは、以下の4点に注意するようにしましょう。

- 費用が安いか

- 分割払いや後払いに対応しているか

- 口コミが良い事務所であるか

- 借金減額診断の広告を出稿していないか

手元にお金がなく初期費用を抑えたい人は着手金が安い事務所を選ぼう

初期費用を抑えたいなら、相談料や着手金が無料な事務所を選ぶのが賢明です。

着手金とは、弁護士が事件の対応を始める際に必要な費用を指します。

着手金は、弁護士が事件に取り組み始めることに対する報酬であるため、基本的には契約を途中でやめても返金されないのが原則です。

管理人が実際に申し込みをして、着手金が安かった法律事務所・司法書士事務所をまとめた結果は以下を参考にしてください。

| 事務所名 | 着手金 | 相談料 |

|---|---|---|

| グリーン司法書士法人 | 無料 | 無料 |

| 司法書士法人はたの法務事務所 | 無料 | 無料 |

| 司法書士法人中央事務所 | 無料 | 無料 |

| 司法書士法人赤瀬事務所 | 無料 | 無料 |

| アヴァンス法務事務所 | 11,000円〜 | 無料 |

| アーク法律事務所 | 18,000円〜 | 無料 |

上記の6社は、1社の債務者あたりの着手金が2万円を下回っており、手元のお金が少なくても利用できます。

とくにグリーン司法書士法人は着手金に加えて相談料も無料で、初期費用を抑えながら弁護士に債務整理を依頼できました。

ただし総合的な手数料を抑えるなら、報酬金額も比較して弁護士や司法書士事務所を決めたほうが良いでしょう。

解決報酬額が少ない事務所なら依頼費用を抑えられる

解決報酬額が少ない事務所なら依頼費用を抑えることができます。

報酬額とは、事件を成功した時点で事務所に支払う手数料のことです。

法律事務所の任意整理の報酬額は、日本弁護士連合会による債務整理の弁護士報酬のルールに基づいて1社あたり2万円以下が原則となっています。

ただし債務整理事件処理の規律を定める規定において、解決報酬額の上限額は5万円と正定されており、法律事務所によっては額面が高い特徴があります。

第十三条 弁護士は、非事業者等任意整理事件について解決報酬金を請求し、又は受領するときは、その金額を、債権者一人当たり、五万円を超えない範囲内で規則で定める上限の金額を超える金額としてはならない

債務整理に安く依頼するなら着手金に加えて、解決報酬額が少ない弁護士事務所または司法書士事務所を利用しましょう。

実際に管理人が法律事務所の公式サイトを調査し、任意整理をはじめ個人再生や自己破産の解決報酬額が安い事務所を調査した結果は以下を参考にしてください。

| 事務所名 | 任意整理の解決報酬額 | 個人再生の解決報酬額 | 自己破産の解決報酬額 |

|---|---|---|---|

| 司法書士法人赤瀬事務所 | 無料 | 110,000円 | 110,000円 |

| 弁護士法人・響 | 11,000円〜 | 220,000円〜 | 220,000円〜 |

| AMUGI法律事務所 | 11,000円〜 | 330,000円〜 | 220,000円〜 |

| グリーン司法書士法人 | 19,800円〜 | 300,000円〜 | 240,000円〜 |

債務者が多い場合は手数料が固定されている事務所を選ぼう

債務者が多い場合は手数料が固定されている事務所を選ぶのが最適です。

解決報酬額は債務者の人数によって高額になります。

法律事務所としても、債務者が多いと対応工数が増えるためです。

そのため、債務者が多い場合は、手数料が固定されており、報酬額が増えづらい事務所を選ぶのが得策です。

解決報酬額が固定されている事務所には以下のようなものがあります。

| 事務所 | 任意整理 | 個人再生の解決報酬額 | 自己破産の解決報酬額 |

|---|---|---|---|

| あまた法律事務所 | 着手金:55,000円〜 解決報酬金:22,000円 | 22,000円 | 22,000円 |

| アヴァンス法務事務所 | 11,000円 | 418,000円 | 352,000円 |

とくに、あまた法務事務所は解決報酬額が22,000円と安いうえに、額面が固定されており債務者が多い人にはお得に債務整理を依頼できます。

加えて債務額が多い人は、減額報酬金が少ない事務所を選定することも、費用を抑えるうえで重要です。

債務額が多い人なら減額報酬金が少ない事務所を利用しよう

債務額が多いなら減額報酬金が少ない法律事務所を利用するのが得策です。

減額報酬金とは、実際に支払うことになった金額と業者が主張する債権額との差額(減額分)を基準として算定される報酬金のことです。

日本弁護士連合会によると、非事業者等任意整理事件の報酬金の規制により、減額報酬金は消費税別で減額分の11%(税込み)が具体的な上限となっています。

例えば減額報酬金が、税込で減額分の11%(税込み)である法律事務所にて、100万円の額面の債務整理に成功した場合、11万円を手数料として支払う必要があります。

管理人が法律事務所や司法書士事務所の公式サイトを調査し、減額報酬金をまとめた結果は以下のとおりです。

| 事務所名 | 任意整理の減額報酬金 | 個人再生の減額報酬金 | 自己破産の減額報酬金 |

|---|---|---|---|

| グリーン司法書士法人 | 無料 | 無料 | 無料 |

| 弁護士法人・響 | 減額分の11% | 無料 | 無料 |

| 司法書士法人はたの法務事務所 | 減額分の11% | 無料 | 無料 |

| アヴァンス法務事務所 | 減額分の11% | 無料 | 無料 |

| あまた法律事務所 | 減額分11% (過払金回収による報酬20%) | 無料 (過払金回収による報酬20%) | 無料 (過払金回収による報酬20%) |

※減額報酬金は税込み表示です。

実際に管理人がグリーン司法書士法人を利用したときも、任意整理をはじめ個人再生や自己破産の減額報酬金が無料だったため、債務の減額分に関わらず費用を抑えることができました。

大きい額面の債務を任意整理の処理する場合や、自己破産によって債務を免責する人は、減額報酬金が安い事務所を利用するようにしましょう。

女性が借金相談をするなら女性専用の窓口やダイヤルがある事務所が最適

女性が借金相談をするなら女性専用の窓口がある事務所を利用するのが賢明です。

女性専用の窓口や女性専用ダイヤルがある法律事務所・司法書士事務所を調査した結果は以下のとおりです。

| 法律事務所・司法書士事務所 | 女性専用窓口のお問い合わせページ | 女性専用ダイヤル | 女性の弁護士 |

|---|---|---|---|

| ウイズユー司法書士事務所 | 女性専用ヤミ金専用窓口 | ◯ | ◯ |

| 司法書士法人 穂(ほのか) | 女性の借金お助け隊 | ◯ | ◯ |

| 弁護士法人・響 | 取り扱いなし | ◯ | ◯ |

| アヴァンス法務事務所 | 取り扱いなし | ◯ | ◯ |

| はたの法律事務所 | 取り扱いなし | ◯ | ◯ |

| ひばり法律事務所 | 取り扱いなし | × | ◯ |

| 弁護士法人サンク総合法律事務所 | 取り扱いなし | × | ◯ |

| ライズ綜合法律事務所 | 取り扱いなし | × | ◯ |

女性専用窓口や女性専用ダイヤルがある法律事務所であれば、女性スタッフによってヒアリングしてもらえます。

夫に内緒でデリケートな借金相談をしたい人や、化粧品等の高額な支払いにお悩みの人に最適です。

加えて弁護士が女性といった、女性のための法律事務所もあるため、ぜひ利用されてみてください。

債務整理の費用が用意できない人は分割払いや後払いに対応している法律事務所を利用しよう

債務整理の依頼費用を一括で支払えない場合は、分割払いや後払いに対応している法律事務所を選ぶことが重要です。

基本的に法律事務所の費用は前払いであるため、手数料を支払わないと債務整理の手続きを進めることができません。

一方で、分割払いや後払いに対応している法律事務所なら、債務整理手続きが完了した後に費用を分割して返済することも可能となります。

管理人がおすすめの法律事務所を調査し、分割払いや後払いができる弁護士事務所・司法書士事務所をまとめた結果は以下のとおりです。

| 弁護士事務所・司法書士事務所 | 分割払い | 後払い |

|---|---|---|

| アディーレ法律事務所 | ◯ | × |

| 弁護士法人オーガスタ | ◯ | ◯ |

| りらいふ法務事務所 | ◯ | ◯ |

| 弁護士法人サンク総合法律事務所 | ◯ | ◯ |

| マザーズ法務司法書士事務所 | ◯ | ◯ |

事務所によって分割回数や支払条件に差があるため、契約前に支払スケジュールや総費用の確認が不可欠です。

事前相談時に詳細な見積書を提示してくれる事務所を選択することが望ましいと言えます。

口コミの良い法律事務所はどこ?サポート対応の評価を点数化して比較

債務整理を依頼する人のなかには、しっかりと相談に乗ってもらえるか不安に感じている人も多い印象です。

実際に法律事務所を利用した人にアンケート調査を実施し、その結果をもとにサポート対応やそのほかのサービスの評価を点数化して比較いたしました。

| 法律事務所 | サポート対応・丁寧さ | 初回相談の料金の安さ | 費用の安さ | 分割払い等の柔軟さ |

|---|---|---|---|---|

| 弁護士法人・響 | 4.8 | 5.0 | 4.5 | 4.5 |

| 法律事務所FORWARD | 4.6 | 5.0 | 4.3 | 4.5 |

| グリーン司法書士法人 | 4.6 | 5.0 | 4.6 | 4.0 |

| アヴァンス法務事務所 | 4.3 | 5.0 | 3.9 | 4.5 |

| 司法書士法人 穂 | 4.2 | 5.0 | 4.1 | 4.5 |

| ひばり法律事務所 | 4.1 | 5.0 | 4.3 | 4.5 |

| 弁護士法人オーガスタ | 4.1 | 5.0 | 3.8 | 5.0 |

| 弁護士法人サンク総合法律事務所 | 3.9 | 5.0 | 4.1 | 4.5 |

| りらいふ法務事務所 | 3.9 | 5.0 | 4.0 | 5.0 |

| ウイズユー司法書士事務所 | 3.7 | 5.0 | 4.0 | 4.0 |

| マザーズ法務司法書士事務所 | 3.6 | 5.0 | 4.0 | 5.0 |

口コミや評判を点数化して比較した結果、最も利用者の満足度が高かったのは弁護士法人・響でした。

弁護士法人・響は初回相談で受付者に最適な債務解消の手続きを提案してもらえる点に加えて、入金トラブルや延滞などのトラブルも見受けられませんでした。

女性専用ダイヤルなども設置されており、男性に限らず女性にも優しい法律事務所となっています。

債務整理を法律事務所に依頼して後悔したくない人は、口コミや評判を事前に確認するようにしましょう。

借金減額診断の広告を出稿している事務所は利用しないようにしよう

任意整理で利息がいくら減るか知りたい人は借金減額診断が無料な事務所を利用するのが得策です。

任意整理を検討している人の中には、借金減額診断は怪しい..と考えている人も多い印象です。

実際に業務広告に関する指針に基づき、借金減額診断を活用して、著しく借金が減額されるようなプロモーションは禁止されています。

インターネットのウェブサイト等における広告(以下「ウェブ広告」とい

う。)に、「借金減額診断」、「借金減額シミュレーター」等と称するページ

を設け、広告閲覧者に借入金額、借入時期、返済の有無等を入力させながら、

どのように入力しても「あなたの借金は、0円又は減額になる可能性があり

ます。」等と表示されるようにして依頼を勧誘する表現を含むもの

ただし、法テラスに登録されているような健全な経営をしている法律事務所が展開する借金減額シミュレーションであれば、信憑性のある診断を行うことが可能です。

債務整理とは何か?わかりやすく仕組みを解説

債務整理とは、借金などの債務について法的手続きを行い、返済負担を軽減または免除する制度です。

借金の総額や支払能力に応じて、債務者と債権者の間で新たな返済条件を取り決める仕組みであるためです

任意整理では裁判所を介さず債権者と直接交渉し、個人再生や自己破産では裁判所の関与のもと返済計画の策定または免責を目指します。

これらの手続きを通じて、借金の減額、返済期間の延長、場合によっては借金の免除が可能となります。

しかし、今後の信用情報や財産管理に大きな影響が及ぶ可能性があるため、どの手続きを選択するか充分に検討する必要があります。

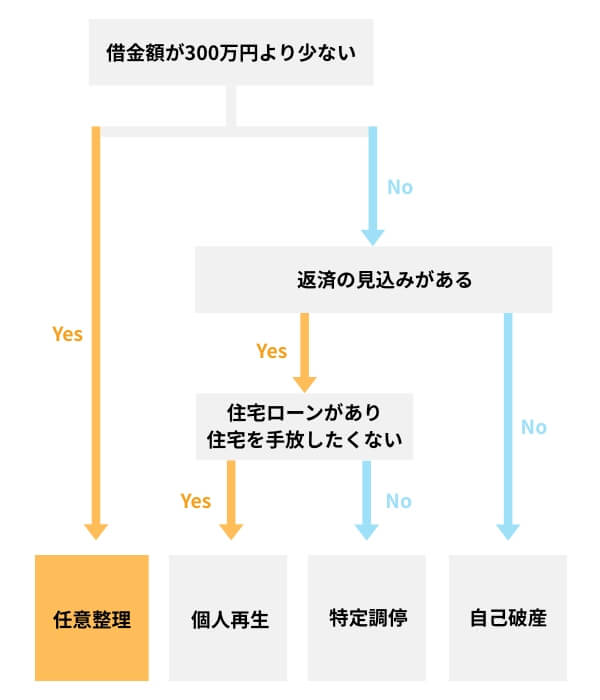

債務整理には任意整理・個人再生・自己破産・特定調停の4種類が存在し、自分にあった手続きを行わないと損をする可能性があります。

債務整理には4種類ある!状況に合わせて適切な方法を選択しよう

債務整理には4種類あり、各手続きによって手数料相場や所要期間が異なります。

債務整理を行うときは、事前にあなたにおすすめ手続きを把握して、費用がいくらかかるのか調査しておくようにしましょう。

手続きごとに費用相場や所要期間を以下にまとめましたので、参考にしてください。

| 債務整理の種類 | 所要費用の相場 | 所要期間 | 手続きがおすすめな人 |

|---|---|---|---|

| 任意整理 | 約25,000円 | 1〜2ヶ月 | 借金額が少額な人 過払金があり借金減額の可能性がある人 |

| 個人再生 | 300,000円〜600,000円 | 約1年間 | 借金額が多い人 債務者が多い人 住宅ローンがあり住宅を手放したくない人 |

| 自己破産 | 300,000円〜600,000円 | 2〜6ヶ月 | 債務返済の見込みがない人 |

| 特定調停 | 3,000円〜10,000円 | 1〜2ヶ月 | 債務者が多い人 過払い金があり借金の減額が見込まれる人 |

任意整理と比較して個人再生や自己破産は手続きが複雑な分、費用と時間が多くかかる特徴があります。

自分に最適な債務整理の手続きがわからない人は、以下のフローチャートを活用すれば適切な方法を探すことができます。

借金額が少額で返済の見込みがある人は費用が安い任意整理から検討するのがおすすめです。

任意整理とは

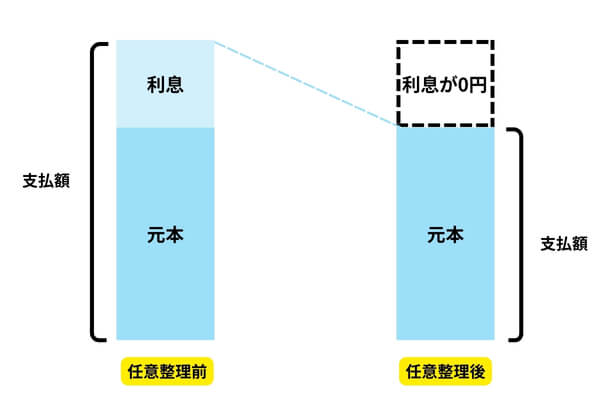

任意整理とは、裁判所を介さずに債権者と直接交渉を行い、借金の返済条件を見直す手続きのことを指します。

任意整理は、弁護士または認定司法書士が代理人となり、将来利息のカットや返済期間の延長を求める交渉を行う仕組みに基づいています。

債権者が依頼者に対して有するとみられる債権について、弁済の額、方法等に

ついて裁判外で債権者と交渉し処理する事件(債権者との取引について、利息制

限法(昭和29年法律第100号)が定める利息の利率による引き直し計算をした結果、

依頼者が、債権者に対して債務を負担しないこととなる場合及び過払金債権を有

することとなる場合を含む。)

任意整理の対象となる債務は選択が可能であり、保証人が付いている債務や住宅ローンなどを除外することもできます。

また原則として元本は減額されず、利息制限法に違反している超過利息が発生している場合に限り過払い金返還請求が認められる可能性があります。

ただし後述するように、返済の滞納といった和解契約に違反した場合には期限の利益が喪失し、残債務全額の一括請求を受けるリスクを負う点には留意しなければなりません。

| 任意整理のメリット | 任意整理のデメリット |

|---|---|

| 当事者間の話し合いによるため、柔軟な返済計画を組むことができる 引き直し計算によって、借金額を減額できる可能性がある | 交渉に応じない貸金業者も一定数存在する 返済が滞るとすぐに給与や財産を差し押さえられる |

個人再生とは

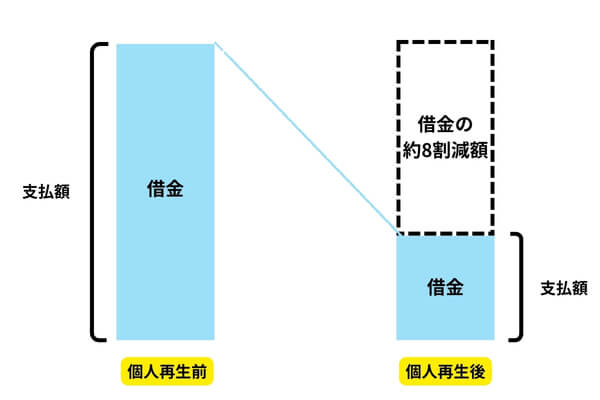

個人再生とは、裁判所の関与のもとで借金総額を大幅に減額し、原則3年から5年以内に返済する再建型手続きのことを指します。

この制度は、民事再生法の住宅資金貸付債権に関する特則に定められており、住宅ローン特則を活用することで住宅を手放さずに債務整理を行うことも可能です。

住宅資金貸付債権(民法第四百九十九条の規定により住宅資金貸付債権を有する者に代位した再生債権者(弁済をするについて正当な利益を有していた者に限る。)が当該代位により有するものを除く。)については、再生計画において、住宅資金特別条項を定めることができる。

個人再生では、減額後の借金を裁判所に提出する再生計画案に基づき、債権者集会や異議申立期間を経て認可決定を受ける必要があります。

対象となる借金額は、原則として5,000万円以下の無担保債務に限られ、事業性債務を含む場合でも小規模個人再生手続きに移行することが認められています。

一方で、収入の安定性がなければ再生計画の履行可能性が認められず、手続き自体が棄却されるリスクも存在します。

個人再生を選択する際は、住宅資金特別条項の活用可能性や履行可能性について専門家による慎重な事前検討が求められます。

| 個人再生のメリット | 個人再生のデメリット |

|---|---|

| 交渉が難しい場合でも借金額を減額できる 住宅を失わずに借金を整理することができる 給与等の差し押さえを止めることが可能 | 条件を満たした人でしか利用できない 他の手続きと比較して費用や時間がかかる |

自己破産とは

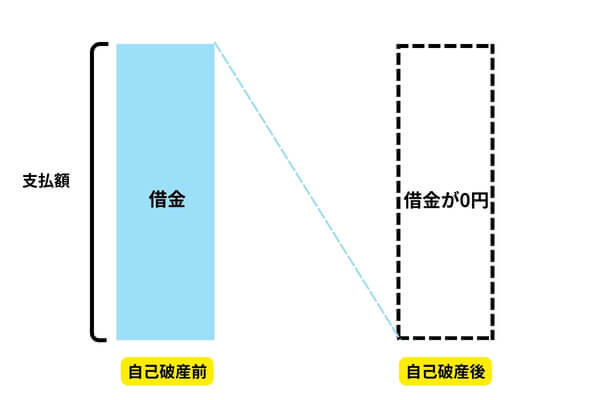

自己破産とは、債務者が借金の支払い能力を完全に喪失した場合に、裁判所に破産手続開始を申し立て、最終的に免責を得ることで借金の支払義務を免除してもらう法的手続きです。

この制度は破産法第15条に規定されており、支払不能状態にあることが申立要件とされています。

債務者が支払不能にあるときは、裁判所は、第三十条第一項の規定に基づき、申立てにより、決定で、破産手続を開始する。

引用元:破産法-衆議院トップページ

破産手続開始決定後、債務者の財産は原則として破産管財人によって管理・換価され、配当が実施された後に免責許可決定が下されます。

ただし、ギャンブルや浪費による多額の債務など、破産法第252条第1項に定める免責不許可事由が存在する場合には、裁判所が免責を認めない可能性があります。

自己破産を行うと生活に最低限必要なもの以外の財産はすべて手放すことになるため、住宅を引き渡す覚悟が必要です。

破産すると司法書士や社労士といった士業に加えて警備員等の公安に関わる一部の仕事に就けなくなることがあるため、慎重に決める必要があるでしょう。

| 自己破産のメリット | 自己破産のデメリット |

|---|---|

| 速やかに借金を免除することができる 給与等の差し押さえを止めることができる | 最低限の生活資材を除いた住宅等の財産を全て失う 原因によっては免責できないケースもある 免責が許可されるまで特定の職業に就くことができない |

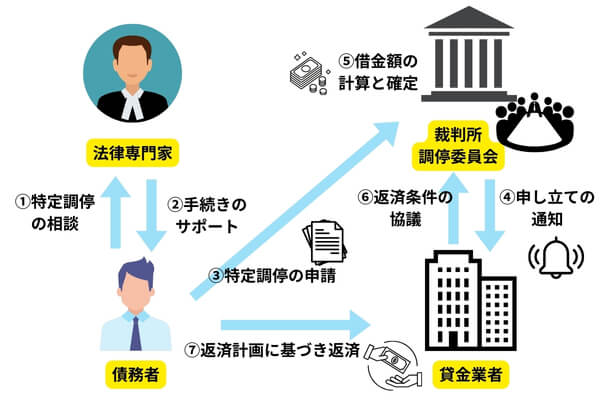

特定調停とは

特定調停とは、簡易裁判所を通じて、調停委員が間に入り、債権者と債務者が話し合いによって借金の返済条件を見直す債務整理の方法です。

この手続きは、特定債務等の調整の促進のための特定調停に関する法律に基づいて行われ、債務超過をして借金が返せなくなりそうな人が、自分の力で生活を立て直すために設けられています。

特定調停は弁護士に依頼せず自分で申し立てでき、調停委員の仲介により利息の減額や返済期間の延長など現実的な和解が可能なため、費用が安い特徴があります。

双方が合意に至れば、その内容は調停調書にまとめられ、民事執行法第22条により裁判の判決と同じ効力(債務名義)を持つため、合意通りに返済を続ければ差し押さえの心配なく借金を整理できます。

ただし、万が一約束を守れなかった場合には、財産の差し押さえなどの強制執行を受ける可能性があるデメリットが存在します。

さらに債権者が話し合いに応じない場合や、債務者にまったく支払う力がない場合には、調停が不成立になるリスクもあるため注意が必要です。

| 特定調停のメリット | 特定調停のデメリット |

|---|---|

| 給与等の差し押さえを止めることが可能 法律事務所などの専門家に依頼する必要がないため費用が安い | 全ての貸金業者に手続きの合意を得る必要がああるため交渉が破綻する可能性もある 返済を滞納すると直ちに給与等を差し押さえられてしまう |

借金額がいくらからという決まりはない!50万円以下の借金でも可能

債務整理は、借金額に関係なく利用できる法的手続きであり、明確な最低金額の基準は存在しません。

借金額が少額であっても、返済困難な状況であれば債務整理を選択する正当な理由となるためです。

実際に、50万円以下の借金であっても任意整理や自己破産の申し立てが行われるケースは少なくありません。

しかし、借金額が10万円未満など極めて少額の場合は債務整理をしても費用倒れになる可能性が高いです。

加えて、10万円以下の少額に対する個人再生や自己破産は、裁判所に認められずに手続きを進められないケースもあります。

借金額や自身の状況に応じて、適切な債務整理の方法を選択するようにしましょう。

債務整理ができない人の特徴は?

債務整理ができないパターンはあるの?と不安を持っている人も多い印象です。

債務整理は多くの債務者にとって有効な救済手段ですが、一定の条件に該当する場合には利用が制限されることがあります。

実際に任意整理や個人再生、自己破産といった方法別に手続きができない人の特徴をまとめた結果は以下のとおりです。

- 債権者が交渉に応じない

- 返済能力がまったくない

- 借金のほとんどが任意整理の対象外

- 住宅ローンや奨学金が対象債務の場合

- 保証人がついている借金を整理したくない場合

- 借金総額が5,000万円を超えている(住宅ローンを除く)

- 継続的な収入がないまたは安定しない

- 虚偽の申告や財産隠しを行っている

- 家計管理が著しく不安定(再生計画が履行できない見通し)

- 過去に再生手続きで不認可になったことがある

- 浪費・ギャンブル・投機的行為で作った借金

- 詐欺的な借入(虚偽申告や他人名義)

- 資産隠し・不当な贈与・財産処分行為

- 裁判所や管財人に非協力的な態度を取る

- 過去7年以内に自己破産の免責を受けたことがある

- 税金や罰金、養育費など免責できない債務が主である場合

無職の人など安定的な収入がない人は、手続き後の返済能力が乏しいとみなされる場合、任意整理や個人再生を行うことは難しい実情があります。

またギャンブルといった投機的行為で作った借金については、裁量免責がみなされる可能性は低く、自己破産が認められずらいのです。

自分が債務整理できない特徴に当てはまっているかわからない人は、実際におすすめの法律事務所に申し込みをして、相談をしてみるのが賢明です。

債務整理はバレる?任意整理は周囲に気づかれずに手続きを進められる

債務整理の中でも、任意整理は裁判所を介さない手続きであるため、原則として周囲に知られることなく進めることが可能です。

任意整理は弁護士や認定司法書士が債権者と直接交渉を行うだけであり、破産手続開始決定や再生手続開始決定のように官報公告が行われないためです。

職場への連絡や家族への通知が義務付けられる場面は存在せず、あくまで債務者本人と代理人の間で秘密裏に進行します。

ただし、支払いを怠った場合に督促状や電話連絡が自宅や勤務先に届くリスクがあり、その結果間接的に周囲に債務整理の事実が知られる可能性は否定できません。

周囲への影響を最小限に抑えるためには、債務整理に詳しい専門家を選定し、連絡管理まで厳密に対応してもらうことが重要です。

自己破産や個人再生は家族や知人にバレる可能性が高い

自己破産や個人再生を行った場合、家族や知人に手続きが知られる可能性が高くなります。

手続開始決定が官報に公告されるため、公開情報として第三者が知る手段が存在するからです。

破産手続開始決定を受領した後直ちに,破産手続開始決定について公開通知しなければならない。

引用元:破産法-法務省

加えて、自己破産では破産管財人が就任した場合、債務者の財産調査の過程で家族に照会が行われたり、郵便物の転送が実施されるケースもあります

個人再生においても、給与所得者再生の場合には継続的な収入を証明するために勤務先へ収入状況の確認を求められる場合があり、手続き発覚リスクが高まります。

一方で、官報は一般には閲覧頻度が低いため、官報公告だけで直ちに周囲に知られる可能性は限定的です。

財産処分や郵便転送、勤務先照会といった直接的な影響により、家族や職場に債務整理の事実が露見する危険性は無視できません。

債務整理は基本的に対面が原則!web完結で手続きができない

債務整理の手続きは、原則として依頼者本人との対面面談を経て進めなければなりません。

債務整理では、事実関係を正確に把握し、本人の真意を確認する過程が不可欠とされているからです。

弁護士や司法書士には、直接面談を行った上で委任契約を締結する義務が法律で定められています。

近年、web相談を取り入れる事務所もありますが、正式な受任には対面による本人確認が必要となります。

ただし、移動困難な場合などでは例外的に書面手続きによる対応が認められることもあるため、依頼先を選ぶ際には、こうした対応方針について事前に確認しておくべきです。

債務整理のデメリットは借金返済から5年間はクレジットカードが利用できなくなること

債務整理を行った場合、完済後であっても5年間はクレジットカードの新規発行や利用が制限されることが一般的です。

債務整理の情報は信用情報機関に事故情報として登録され、金融機関が審査時に参照するためです。

特に、任意整理・個人再生・自己破産いずれの手続きを行った場合でも、信用情報に一定期間記録が残ります。

この記録期間中は、新たなクレジットカード作成や既存カードの更新が拒否されるケースが少なくありません。

事故情報が削除された後であれば、再びカード発行申込みが可能となる場合があります。

信用情報の回復には時間を要するため、生活設計には慎重な計画が求められます。

自動車ローンや住宅ローンも組めなくなる

債務整理を行うと、一定期間にわたり自動車ローンや住宅ローンの審査に通過することが極めて困難になります。

債務整理の履歴は信用情報機関に事故情報として登録され、金融機関が与信判断において重大なマイナス材料と評価するためです。

たとえ返済能力が一定水準に回復していたとしても、事故情報の登録期間中はローン契約を締結できない場合が一般的です。

特に住宅ローンにおいては、長期かつ高額な借入となるため、金融機関側の審査基準も一層厳格になります。

一方で、事故情報が抹消された後であれば、再び審査に挑戦する余地が生まれる可能性もあります。

信用情報の管理状況によって将来のローン可否が左右されるため、債務整理後は経済的信用の回復に注力すべきです。

債務整理中の借入やキャッシングは困難

債務整理中の段階では、新たな借入やキャッシングの審査に通過することはほぼ不可能です。

信用情報機関に債務整理手続き中であることが登録されており、金融機関側が融資リスクを極めて高いと判断するためです。

任意整理、個人再生、自己破産いずれの手続き中でも、信用力が著しく低下している状態とみなされます。

貸金業者やカード会社は、返済能力に重大な懸念がある顧客に対して新規貸付を行うことを原則として禁止しています。

保証人に返済義務が移るため迷惑がかかってしまう

債務整理を行うと、保証人に対して債権者が直ちに返済を請求できるため、保証人に重大な負担を与えることになります。

保証契約に基づく返済義務は、主たる債務者が債務不履行に陥った時点で発生します。

保証人は、主たる債務者がその債務を履行しないときに、その履行をする責任を負う。

引用元:民法-e-gov法令検索

任意整理の場合、整理対象となった債務に保証人が存在すれば、債権者は保証人に対して元本・利息・遅延損害金の全額を一括請求することが可能です。

個人再生や自己破産では、主たる債務者の免責が確定しても保証人の責任は消滅せず、保証債務は独立して履行義務が存続します。

保証人が支払いを行った場合には、保証人自身が求償権を行使して元の債務者に対して返還を請求することが認められています。

債務整理を検討する際は、保証人への影響を具体的に把握した上で、可能な限り保証債務の整理も含めて協議を行うことが必要です。

任意整理をした場合は月々の返済額が増えることがある

任意整理を行うと、利息や遅延損害金の免除によって総返済額は減少しても、月々の返済額がかえって増加することがあります。

任意整理は、債権者との個別交渉により3年から5年程度の期間内で残債務を完済することを前提としているためです(日本弁護士連合会「債務整理事件処理の指針」参照)。

返済期間が法的に制限される中で、元本の圧縮が不十分な場合には、月ごとの支払額が従前より高額になるリスクが生じます。

特に、もともとの返済負担を長期延滞していた債務者にとっては、任意整理後の月額返済が現実的に耐えがたい水準となることもあります。

一方で、分割交渉の柔軟性は債権者ごとに異なり、一定の条件下ではより長期の分割払いが認められる可能性も否定できません。

月々の返済計画を立てる際には、収支状況に見合った現実的な弁済案を作成することが不可欠です。

任意整理後に2ヶ月以上滞納したら一括請求される可能性がある

任意整理後に和解契約で定めた返済を2か月以上滞納すると、債権者から一括請求を受ける可能性が高まります。

任意整理では債権者との間で和解契約を締結し、その契約内容に基づいて分割返済を行う義務が生じるためです。

債務者がその債務の本旨に従った履行をしないときは、債権者は、これによって生じた損害の賠償を請求することができる。

債務者がその債務の本旨に従った履行をしないときは、債権者はこれによって生じた損害の賠償を請求することができる。

返済遅延が一定期間継続すると、和解契約に基づく期限の利益が喪失し、残額全額を一括で支払うよう求められる条項が通常含まれています。

特に、2か月以上の延滞は債権者側に一括請求権を行使させる典型的な要件とされており、実務でも強制執行の準備が進められる事態となります。

もっとも、事情によっては債権者側が再交渉に応じる可能性もあるため、延滞が発生した時点で速やかに専門家に相談することが推奨されます。

滞納を軽視すると、財産差押えや信用情報への重篤な記録登録といった深刻な事態に発展しかねません。

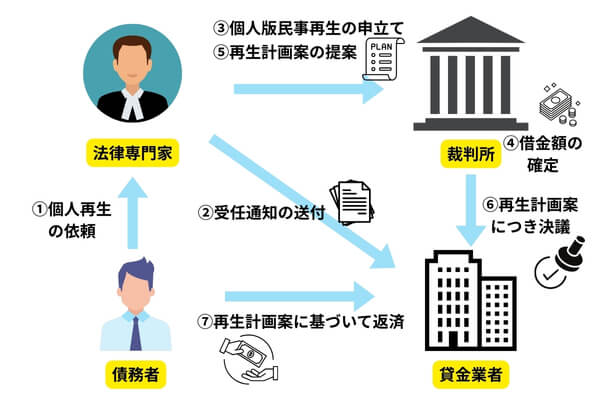

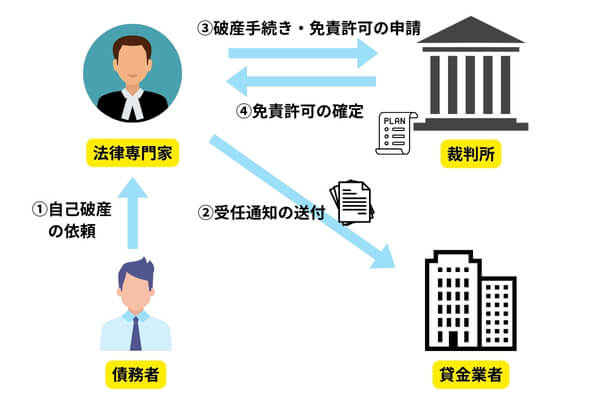

法律事務所に債務整理を依頼してから借金が減額・免除されるまでの流れ

法律事務所に債務整理を依頼してから借金減額や免責許可が降りるまでの流れを解説いたします。

実際に管理人が法律事務所に申し込みをして、任意整理の手続きを行った時の流れは以下のとおりです。

公式ホームページの申し込みフォームを開き、年齢や指名などの基本情報を入力します。

法律事務所によっては、申し込みの際に借金減額診断を行えるケースもあるため、事前に自身の借金がどの程度減額される可能性があるかを確認することができます。

問い合わせ後、専門家との面談の日程が組まれ、対面でヒアリングをしてもらいます。

従来までは対面での面談が原則だったものの、法律事務所のIT化によりオンラインによる面談を受け付けている弁護士事務所・司法書士事務所を増えています。

この段階で、依頼者にとって適切な手続きの種類や、発生する費用についての相談が行われます。

費用や手続き内容に納得できた場合、正式に専門家と債務整理手続きの契約を締結します。

契約時には、通常着手金の支払いが必要になります。

また、手続きの依頼は原則として対面で行う必要があるため、法律事務所に直接出向くのが一般的です。

任意整理・個人再生・自己破産いずれの場合も、専門家が借入先に対して受任通知を送付します。

この通知が債権者に届くことで、督促や取り立ては一時的に停止されます。

受任通知の送付が完了した後、法律事務所に対して報酬や費用の支払いを行います。

ただし、事務所によっては分割払いや後払いに対応している場合もあります。

手元に資金がない場合は、分割払いや後払いができる法律事務所事務所を探すのも有効です。

専門家に裁判所に提出するための返済計画書または再生計画案を作成してもらいます。

手続きの種類によって、作成される書類や申請内容は異なります。

- 任意整理:借入先から取引履歴を取り寄せ、過払い金の有無を引き直し計算したうえで、依頼人の収支状況や負債の内容に応じた返済計画を作成します。

- 個人再生:再生計画案の作成および個人版民事再生の申立てを行います。

- 自己破産:破産手続き開始申立てと、免責許可の申請を行います。

これらの手続きは原則として専門家が代行するため、相談者自身が対応する必要はほとんどありません。

任意整理で和解に至った場合、裁判所によって返済計画や再生計画案が認可されると、計画に基づいて返済が再開されます。

また自己破産手続きにおいては、裁判所から免責許可決定が確定した時点で、借金の支払い義務が免除されます。

法律事務所に任意整理を依頼して借金減額が確定するまではおおよそ2ヶ月間〜4ヶ月間かかります。

素早く手続きを済ませたい人は、各手続きに応じた標準的な期間を正確に把握し、生活再建に向けた現実的なスケジュールを立てることが求められます。

債務整理にかかる期間は2ヶ月〜1年間!任意整理が最も期間が短い

債務整理に要する期間は、手続きの種類によって異なるものの、概ね3か月から1年間程度とされています。

任意整理の場合、裁判所を介さず債権者との直接交渉のみで完了するため、最短で3か月以内に和解が成立することが一般的です。

一方で、個人再生や自己破産は裁判所への申立てから再生計画認可決定までに平均6か月から10か月を要し、自己破産も同様に半年から1年程度の期間を要する傾向にあります。

| 債務整理の手続きの種類 | 期間 |

|---|---|

| 任意整理 | 約2〜4ヶ月 |

| 個人再生 | 約1年間 |

| 自己破産 | 約2ヶ月〜6ヶ月 |

参考元:任意整理のイメージ-金融庁

書類不備や異議申立などが発生した場合には、通常より大幅に手続きが長期化するリスクも否定できません。

提出書類の内容や記載事項に誤りがないかを事前に確認し、不足のない形で準備を進めることが重要です。

債務整理の契約手続きを済ませた後は解除やキャンセルができない

債務整理に関する委任契約は、依頼者が署名・押印を行った時点で法的効力を生じるため、原則として一方的な解除やキャンセルは認められていません。

弁護士との委任契約は民法第643条に基づく委任契約に該当し、契約締結後の解消には正当な理由または相互の合意が必要とされます。

依頼者の都合による一方的なキャンセルには違約金の支払義務が発生する可能性があり、実際に発生した費用や労務対価の精算が求められることになります。

また、日本弁護士連合会「債務整理事件処理の指針」では、契約内容・解除条件について依頼者に対して事前説明義務があることが明示されています。

一方で、弁護士が業務遂行義務を怠った場合や、説明義務違反があった場合には、委任契約の解除が正当と認められる余地もあります。

契約を締結する際には、解除条件・費用発生のタイミングを文書で確認し、不利益が生じないよう慎重な対応が必要です。

着手金を払った段階では別の法律事務所に変えることが可能

着手金を支払った後であっても、依頼者の意思で法律事務所を変更することは可能です。

ただし、原則として一度支払った着手金は返金されないため、実質的な損失が生じることもあります。

着手金を分割払いしている場合は、解約時点での支払い状況を踏まえて、弁護士との話し合いで対応を決めるしかありません。

事務所によっては「これ以上の分割は不要」として柔軟に対応するケースもありますが、反対に残額の請求を求められることもあります。

こうした点を十分に確認したうえで、事務所変更を慎重に判断することが重要です。

コメント